Las ventas del sector de pan y pastelería industrial crecieron un 19% en 2022

Según el Observatorio Sectorial DBK de INFORMA (filial de Cesce), líder en el suministro de Información Comercial, Financiera, Sectorial y de Marketing en España y Portugal, el volumen de negocio derivado de la venta de productos de panificación y pastelería industriales en España alcanzó un notable crecimiento en 2022, sustentado en el sensible aumento de los precios, el incremento del consumo privado y el buen comportamiento del gasto en establecimientos de hostelería.

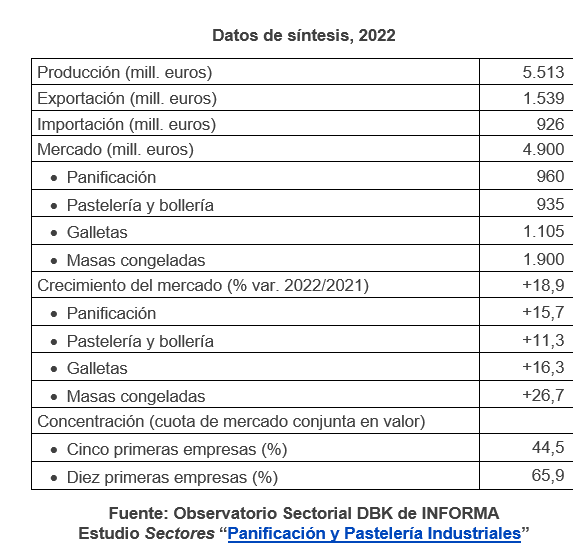

Así, tras recuperar prácticamente el nivel prepandemia ya en 2021, el valor del mercado experimentó un aumento del 18,9% en 2022, situándose en 4.900 millones de euros.

El segmento de masas congeladas volvió a mostrarse como el de mayor dinamismo. Así, pasó de crecer un 14,9% en 2021 a registrar una variación del 26,7% en 2022. Esta evolución dio lugar a unos ingresos de 1.900 millones de euros, el 38,8% del mercado total.

A continuación se sitúa el mercado de galletas. El lanzamiento de nuevas referencias permitió alcanzar una facturación en España de 1.105 millones de euros, un 16,3% más que en el año anterior. A su vez, el segmento de panificación creció un 15,7%, hasta los 960 millones de euros, cifra ya superior a los 935 millones de euros del segmento de pastelería y bollería (+11,3%).

La producción vendida alcanzó un valor de 5.513 millones de euros en 2022, lo que supuso un crecimiento del 18,8% respecto al del año anterior. Se vio favorecida por el buen comportamiento tanto de la demanda interior como de la demanda exterior.

En este sentido, el valor de las exportaciones aumentó un 21,0%, situándose en 1.539 millones de euros. El 63,1% de las ventas en el exterior tuvieron por destino los países de la Unión Europea, siendo Portugal y Francia los principales. Por su parte, las importaciones crecieron un 23,5%, alcanzando los 926 millones de euros, casi en su totalidad (el 96,4%) procedentes de la Unión Europea.

En los últimos años se han producido diversos movimientos corporativos, de compraventa de empresas y plantas productivas, que han reforzado la tendencia de aumento de la concentración sectorial. Los cinco primeros operadores alcanzaron en 2022 una cuota de mercado conjunta del 44,5%, unos tres puntos y medio superior a la registrada dos años antes. Por su parte, la cifra de los diez primeros se elevó hasta el 65,9%.