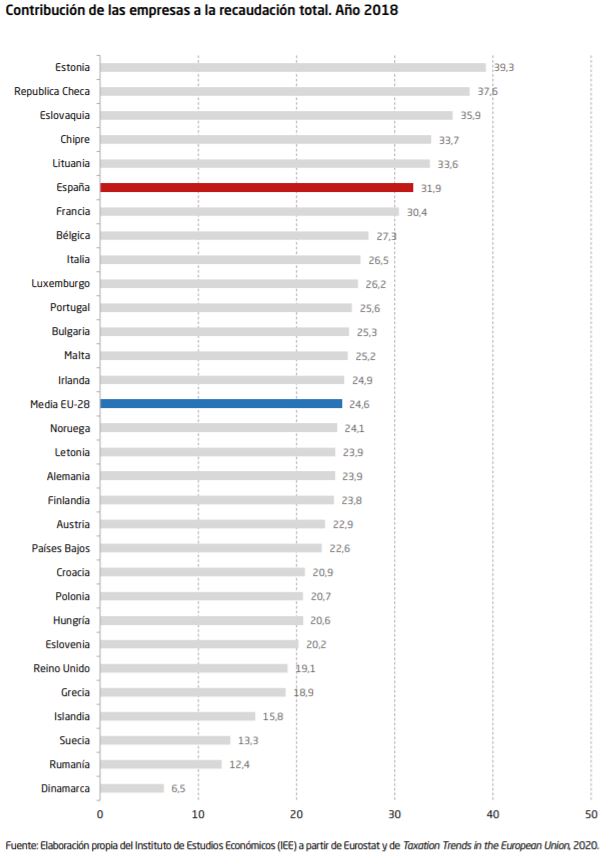

Las empresas en España aportan un 31,9% de la recaudación fiscal, frente al 24,6% en la UE

En plena crisis, la presión fiscal en relación al PIB ha aumentado un 6,5% en 2020, cuando la mayor parte de los países están reduciendo impuestos

La carga fiscal que soportan los ciudadanos y las empresas en España es “excesiva y mucho más distorsionante que la que resulta del análisis simple del ratio de la presión fiscal”, señala el Instituto de Estudios Económicos, en el estudio “Competitividad fiscal 2020: ¿Por qué no se pueden subir más los impuestos en España?”. Un análisis comparativo de la recaudación fiscal de países de la OCDE que aporta perspectivas prácticas para un debate complejo y del que depende buena parte de la competitividad de nuestra economía.

En un momento crítico por la pandemia para la economía de todo el mundo, según el IEE la mayor parte de los países están reduciendo sus impuestos, mientras que en España la recaudación fiscal en relación al PIB ha aumentado un 6,5% en 2020 en comparación con el año anterior.

A partir del Índice de Competitividad Fiscal de la Tax Foundation, el IEE compara el diseño de las normas tributarias de las economías desarrolladas, desvelando qué países presentan un sistema más eficiente y favorable al crecimiento y cuáles caminan en sentido inverso, como el caso de España. En concreto, en el ICF de 2020 España se sitúa en la posición 27 de los 36 países analizados, cuatro puestos más abajo que en 2019, lo que muestra una pérdida notable de competitividad fiscal en nuestro país.

El IEE recuerda que “las métricas de la presión fiscal bruta aportan una visión miope de la situación” y tiende a “sesgar a la baja la percepción de la carga fiscal que soportan ciudadanos y empresas”. Por ello sugiere tres elementos adicionales a tener en cuenta:

El primero es la economía sumergida (del 22% en España frente al 13% de la UE), que genera un sobrecarga de impuestos sobre aquellos que cumplen las leyes. “Cuando se corrige este aspecto, utilizando como referencia el PIB sin tener en cuenta la aportación de la economía sumergida, se observa que la presión fiscal efectiva de España es muy similar a la de la media de la Unión Europea (44,5% vs 45%, respectivamente)”, recuerda el IEE.

Por ejemplo, el caso de las empresas, la presión fiscal bruta en relación al PIB es casi dos puntos superior a la del promedio de la UE (11,1% vs. 9,6%). Ajustando el peso de la economía sumergida la presión fiscal efectiva de las empresas españolas sería del 14,2% del PIB, la séptima más alta de los países analizados y 3 puntos por encima del promedio de la UE.

El segundo elemento sería “el esfuerzo fiscal relativo a los niveles de renta de la población” (que se calcula como la relación entre la presión fiscal y el PIB per cápita de cada país). En este caso, según el IEE los españoles realizan un esfuerzo fiscal un 6,6% superior al de la UE, sólo superados por Italia entre las grandes economías.

Un tercer factor para analizar sería el normativo y del que depende de forma clara la competitividad de las economías. En este caso, el estudio señala que “la presión fiscal normativa para España se sitúa en 110,5 puntos, es decir, es un 10,5% más elevada que la media de la UE, y también superior a los 108,1 puntos del año 2019”.

Las empresas en España aportan un 31,9% de la recaudación fiscal total, frente al 24,6% que aportan las empresas europeas en promedio. Esto se debe entre otras cuestiones a que:

- La presión fiscal normativa sobre el Impuesto de Sociedades es un 22,6% más elevada que la media de la Unión Europea, y un 15,8% superior al del promedio de la OCDE.

- La presión fiscal normativa sobre la imposición patrimonial en España es un 40,9% peor que la de la UE, y un 39% menos competitiva que el promedio de la OCDE

- “La cuña fiscal, que mide la diferencia entre el coste laboral que supone para la empresa tener un trabajador contratado y el salario neto final que recibe dicho trabajador, se sitúa en España en el 39,5% en 2019, o, dicho de otro modo, el salario neto que finalmente recibe el empleado constituye el 60,5% del coste laboral. España se sitúa claramente por encima de la media de la OCDE, que es del 36,0%”, señala el IEE.

La cuña fiscal supone mayores costes laborales para la empresa y en España es especialmente alta por las cotizaciones sociales a cargo de la empresa. Según el IEE, “hay estimaciones que apuntan a que la elasticidad del empleo con respecto al coste laboral es -0,37, es decir: un aumento del coste laboral del 1% se traduce en una reducción del -0,37% en el empleo”.

Según los autores del informe, subir impuestos en el contexto actual frenaría las posibilidades de recuperación, con lo que resulta especialmente contraproducente. Las alzas impositivas deprimen la oferta productiva y el consumo, a la vez que aumentan los costes y deterioran las expectativas de los agentes, provocando una degradación de la confianza, que es el pilar de la recuperación. “Nuestro objetivo debiera ser tener una fiscalidad competitiva y homologada con nuestro entorno para favorecer la actividad, la inversión empresarial y el empleo, lo cual pasa por mitigar nuestra excesiva tributación del capital en general y sobre la empresa en particular, que es justo lo contrario de lo que equivocada e inoportunamente se plantea”, concluye.