Las cadenas de distribución aplican un margen comercial muy superior a las MDF

y reducen drásticamente su presencia en los lineales

The Brattle Group, consultora global líder especializada en asuntos económicos, financieros y de regulación, y Kantar, experto global en el comportamiento del consumidor, han presentado las principales conclusiones de dos estudios fundamentales para afrontar el gran reto al que se enfrenta el sector de Gran Consumo: generar valor en la cadena alimentaria. La presentación ha corrido a cargo de José Antonio García, Principal de The Brattle Group, y César Valencoso, Consumer Insights Director en Kantar, división Worldpanel; y ha estado moderada por Ignacio Larracoechea, presidente de Promarca.

Márgenes de Comercialización en el sector de la Distribución Alimentaria.

Según los datos extraídos del estudio “Márgenes de Comercialización en el sector de la Distribución Alimentaria” de The Brattle Group, en el sector de Gran Consumo (Alimentación, Bebidas, Droguería y Cuidado Personal), las cadenas de distribución aplican mayores márgenes a las Marcas de Fabricante (MDF) frente a las Marcas de Distribuidor (MDD) con el fin de incitar al consumidor final a comprar la MDD. De hecho, en algunos productos, el margen aplicado a las MDF ha llegado a ser entre 2 y 18 veces superior al aplicado sobre las MDD.

Esta práctica no solo está distorsionando la competencia entre MDF y MDD, dándole un mayor poder de negociación a los distribuidores, también está provocando la desaparición de las Marcas y su incentivo a innovar. Ya que el PVP de los productos de Marcas de Fabricante fijado por las distribuidoras, son entre un 5% y un 160% más caros que el PVP de las Marcas de Distribuidor.

Si, por el contrario, las distribuidoras dejasen a un lado estas prácticas discriminatorias, y aplicaran márgenes a la MDF equivalentes a los de la MDD, se reduciría el precio de las MDF entre un 4 % y un 41% disminuyendo el diferencial de precios en un 48%.

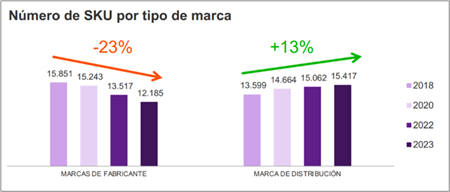

Cómo crece la Marca de la Distribución

Los resultados del estudio “Cómo crece la Marca de la Distribución” de Kantar reflejan que el principal factor que explica el crecimiento de la MDD está relacionado con la competencia entre retailers. Y es que, en los últimos años se ha producido un crecimiento imparable del surtido de la MDD (+13%) en detrimento de las Marcas de Fabricante (-23%), siendo el surtido, según ha explicado Kantar, uno de los factores principales que determina la cesta de la compra.

Tanto es así que el mercado de Gran Consumo pierde valor a un ritmo promedio de medio punto anual en el largo plazo, ya que cada vez son más las categorías en las que simplemente no hay opción de escoger Marca de Fabricante.

De hecho, la cuota de mercado del surtido de la MDD de las cadenas de distribución alcanza el 65% en el 80-100% de sus categorías, y un ejemplo de ello son Mercadona, que ha reducido su número de referencias de MDF en sus lineales un 45%; DIA, con un 42% menos; o Eroski, con una disminución del 31%.

Esto afecta directamente a la ausencia de innovación en el sector de Gran Consumo, ya que, según el estudio de Kantar, a mayor cuota de mercado de MDD, se produce un mayor descenso de la innovación de la MDF y de la innovación total del mercado, ya que la MDF genera aproximadamente el 90% de la innovación del mercado.

En palabras de José Antonio García, Principal de The Brattle Group, “las empresas de distribución alimentaria en España aplican márgenes comerciales discriminatorios en favor de las MDD y en detrimento de las MDF. La eliminación de dichas prácticas discriminatorias de márgenes podría aligerar el coste de la cesta de la compra y reducir las presiones inflacionistas. Estimamos que, en promedio, si los distribuidores aplicaran a la MDF márgenes comerciales iguales a los que aplican a la MDD, los precios de la MDF podrían caer, en promedio, un 16%”.

Según César Valencoso, Consumer Insights Director en Kantar, división Worldpanel, “Los mercados bien equilibrados, con una oferta de marcas económicas como la MDD, pero también con una oferta de Marcas nacionales e innovadoras suficiente, son los que más crecen. Actualmente el mercado de Gran Consumo está perdiendo valor real porque se está desbalanceando hacia la oferta más económica”.

Por su parte, Ignacio Larracoechea, presidente de Promarca, ha añadido: “La competencia en el sector de Gran Consumo puede ser meritocrática si se basa en una competencia leal, sin embargo, desafortunadamente, en muchos casos no es el caso. Las cadenas de distribución a menudo aplican márgenes comerciales superiores a las marcas de fabricante, no les permiten competir con innovaciones y se benefician de mitos falsos. Esto resulta en una competencia desleal que tiene consecuencias negativas para el sector, como la reducción de la competencia en los lineales, la disminución de la innovación y la pérdida de empleo e impuestos. Para evitar esto, es fundamental que haya una competencia leal y que las MDF y las MDD compitan en igualdad de condiciones.”