El gasto en la cesta de la compra se incrementa un 9% en marzo

El incremento del precio alcanza el 15,2%, mientras que el volumen vuelve a anotar en negativo, un 5,3% menos

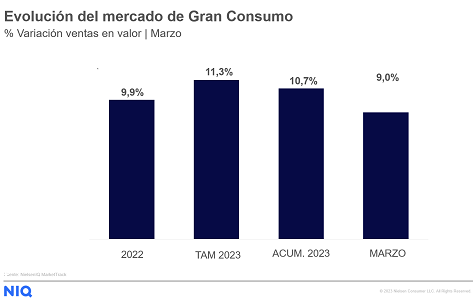

Las ventas totales de bienes de consumo en las cestas de la compra españolas en el mes de marzo de 2023 se incrementaron un 9%, respecto a lo que nos gastamos un año antes, un dato que se sitúa por debajo de los dos dígitos por primera vez en este trimestre de 2023. Sin embargo, se observa un crecimiento del 15,2% en el precio promedio y un retroceso en la demanda del 5,3%, según los últimos datos publicados por NIQ.

Desglosado por las tres categorías principales, la alimentación ya no es el capítulo que registró mayor gasto para los españoles frente a un año antes, ya que subió en un 7,7%, mientras que las ventas en valor en el apartado de bebidas lo hicieron en un 12,5% y droguería, perfumería e higiene registraron un alza del 11% interanual.

No obstante, lo ocurrido en alimentación se explica por una bajada en la demanda sin precedentes del 10% y un aumento en el precio del 19,6%, la mayor subida desde que iniciamos este periodo inflacionista. Por el contrario, bebidas registra un crecimiento de las ventas en volumen del 3% y un incremento en el precio del 9,2%, mientras que droguería perfumería e higiene, también ven como la demanda baja un 4,7% y su precio se eleva un 16,5%.

Variaciones en precio y volumen

Entre los productos que sufrieron mayores alzas en el precio promedio en marzo de 2023, frente a un año antes, vuelve a protagonizar los primeros puestos la categoría de azúcar y edulcorantes, con un 40,6% más, lo que hace que se produzca una significativa disminución de la demanda del 17,9%, dando paso después a la margarina, con una subida en el precio del 30,2% y una disminución de las ventas en volumen del 4,9%.

Los derivados lácteos vuelven a estar en la lista de los productos que más se encarecieron respecto a un año antes y así la mantequilla incrementó su preció en un 28%, los quesos blancos pasteurizados lo hicieron en un 27,5% —aunque la demanda se mantiene invariable, un 0,2% más— y la nata subió su precio un 27%, con una bajada en el volumen del 4,8%. La categoría de leche líquida y bebidas vegetales aumentó su precio un 23,4% y sufrió un retroceso de la demanda por encima de los dos dígitos, un 11,6% menos.

Entre estos productos con mayores alzas en el precio aparece el arroz, que acrecienta su precio en un 25%, con una destacada bajada en el volumen del 24,5%. El mismo aumento de precio lo sufren los alimentos para mascotas, mientras que los postres preparados suben un 24,2% y los alimentos infantiles lo hacen en un 23,3% también con un significativo descenso de la demanda del 22,3%. Mención especial merece el aceite, que sale de la lista de los alimentos que más se han encarecido, y aunque cuesta un 15% más que hace un año, se explica al compararlo con las consecuencias del estallido de la guerra de Ucrania, cuando se disparó el precio del girasol, principalmente.

Por lo que respecta a las categorías que registran crecimientos más moderados en el precio nos encontramos los platos preparados refrigerados, con un 7% de incremento, los frutos secos, con un 4,7% o los vinos, con un 3,5%. Como en meses anteriores, en este listado con menores subidas, figuran varios productos de la categoría de droguería, perfumería e higiene y así los detergentes y suavizantes de la ropa suben su precio en un 7% y un 5,6%, respectivamente; el maquillaje lo hace en un 3,6%, con un importante crecimiento de la demanda del 22,7%, o el tratamiento facial que observa incluso como reduce su precio en un 0,5%, con un aumento del volumen prácticamente igual al maquillaje, un 22,4%

Un capítulo aparte dentro de esta gran categoría dedicada al cuidado personal y del hogar, suponen los productos de protección solar que, con un crecimiento más moderado en el precio del 3,5%, elevaron espectacularmente su demanda en un 171,5%, motivado por la preparación de las vacaciones de Semana Santa, y también por las altas temperaturas y días de sol que se han registrado en nuestro país

Marca de distribuidor frente a marca de fabricante

A fecha de cierre del primer trimestre de este año y en cuanto a la diferencia entre marcas, las ventas en valor en marcas de distribuidor se incrementan en un 15,4%, frente a la subida del 7,3% de las marcas de fabricante, mientras que las ventas en volumen se reducen en un 2% para las primeras y un 6,5% para las segundas. Sin embargo, el precio aumenta en un 17,8% en el caso de las marcas de distribuidor, frente al 14,8% que lo hace la marca de fabricante.

Por canales de venta, y en cuanto a alimentación y bebidas, el peso se mantiene prácticamente invariable y así, en los supermercados grandes (de 800 a 2.500 m²) se incrementa 0,3 puntos, alcanzando un 55,9% de cuota; los supermercados pequeños (menores de 300 m²) avanzan 0,2 puntos, con un peso del 7,9%; los supermercados medianos (de 300 a 799 m²) logran 0,3 puntos más, con una cuota del 16,2%, mientras que los independientes de menos de 300 m² retroceden 0,4 puntos y los hipermercados también descienden en 0,3 puntos, alcanzado cuotas del 4,0% y el 12,4%, respectivamente. Las estaciones de servicio no varían y tienen un peso del 1,5%, mientras que el canal online, desciende 0,1 puntos, lo que supone una cuota del 2,1%.

Patricia Daimiel, directora general de NIQ para el Sur de Europa, ha manifestado que “el comportamiento del mes de marzo en la cesta de la compra ha sido singular, los precios han registrado su mayor alza, mientras que la demanda ha bajado cinco puntos respecto al mismo periodo del año pasado. Hay que tener en cuenta que entonces llevábamos un mes completo de guerra y los consumidores, ante la incertidumbre, decidieron comprar más. Además, las buenas temperaturas han motivado que se desplace el consumo a las salidas fuera del hogar”.

“La situación sigue dominada por la incertidumbre —añade Daimiel— a la que se añade ahora el fenómeno de la sequía. Así, una de las medidas en las que fabricantes y distribuidores deben trabajar conjuntamente es en mejorar el surtido, que se ha reducido de manera muy intensa desde finales del año pasado. Se debe abordar la definición de un surtido que sea incremental a la categoría, cubriendo las nuevas necesidades de los consumidores, adaptándose a los diferentes canales, incluyendo el e-commerce, y haciendo eficiente la cadena de suministro”.