El 55% de las empresas del sector de alimentación cree que aumentarán las alianzas entre empresas

A nivel de facturación, más del 50% de las empresas encuestadas reportan caídas significativas de ventas

Los directivos del sector de alimentación y bebidas prevén movimientos corporativos. Un 40% se muestra de acuerdo o muy de acuerdo con que se producirá un proceso de consolidación y el 55% con que se producirá un incremento de las alianzas entre empresas.

Además, apenas un 10% se muestra en desacuerdo en que se acortarán las cadenas de abastecimiento de la industria, probablemente porque la COVID-19 ha dejado claro que las largas cadenas de abastecimiento que han caracterizado a muchas industrias durante los últimos años resultan muy frágiles ante las restricciones al movimiento internacional de mercaderías e insumos.

Así lo refleja el estudio La crisis de la COVID-19 en el sector de alimentación y bebidas. Impacto y futuro del profesor del IESE Adrián Caldart, junto con Júlia Gifra (IESE) y Anna Akhmedova (Universitat Internacional de Catalunya). El informe recoge la opinión de los líderes empresariales de 185 empresas relacionadas con la alimentación y bebidas acerca del impacto de la COVID-19 en el sector y sus empresas, así como su visión de los retos anteriores y los nuevos planteados a raíz de la pandemia.

Ocho tendencias de consumo

Los autores interpelaron a los líderes del sector acerca de qué aspectos valora más el consumidor tras el impacto de la COVID-19 y les pidieron que los puntuaran del 1 al 7. Según las respuestas de los encuestados, vamos a ver a usuarios cada vez más interesados en:

- Seguridad alimentaria (5,83): la sensibilidad de los consumidores a la seguridad alimentaria no constituía una prioridad explícita y significativa para el consumidor pre-COVID, quizá porque la daba por descontada.

- Productos saludables (5,61 puntos): se trata de una tendencia reforzada por el interés en que la dieta fortalezca el sistema inmunológico.

- Compras online (5,58 puntos): la pandemia también ha dado un gran impulso al comercio electrónico y se espera que su peso relativo como canal siga creciendo.

- Precio y reducción de gastos (5,52 y 5,42, respectivamente): pese a la confianza en la persistencia de los valores asociados a la salud y la sostenibilidad, los encuestados están convencidos de que la retracción económica asociada a la COVID-19 persistirá hasta al menos 2023.

- Tiendas de proximidad (5,40): la compra en tiendas de proximidad con mayor frecuencia y asiduidad ha llegado para quedarse.

- Cuidado del medioambiente (5,39): los clientes parecen priorizar las propuestas sensibles al cuidado del planeta.

- Compromiso con la comunidad (5,13): los consumidor se decantan por las marcas de fabricante y de cadenas de distribución en las que reconozcan un claro compromiso con la comunidad en la que desarrollan sus operaciones.

- Marcas nacionales (5,06 puntos): el consumidor las prefiere a las importadas.

Aunque los encuestados dudan de que se produzca un cambio de hábitos de ocio que lleve a nueva preferencia por las reuniones en el hogar (4,02 puntos), la hostelería es la gran fuente de preocupación del sector. La encuesta revela que los directivos del sector no ven claro que, a corto plazo, los consumidores retomen de modo muy activo sus hábitos de salida (4,65). Así, indican una mayor probabilidad de incremento de reuniones en casa (5,26), debido a una combinación de una mayor preocupación por la seguridad (5,33 puntos) y por razones económicas (5,24).

Impacto desigual de la COVID-19

El sector de alimentación y bebidas se ha visto afectado de modo muy desigual por la pandemia. Nuestros datos revelan estas fuertes diferencias.

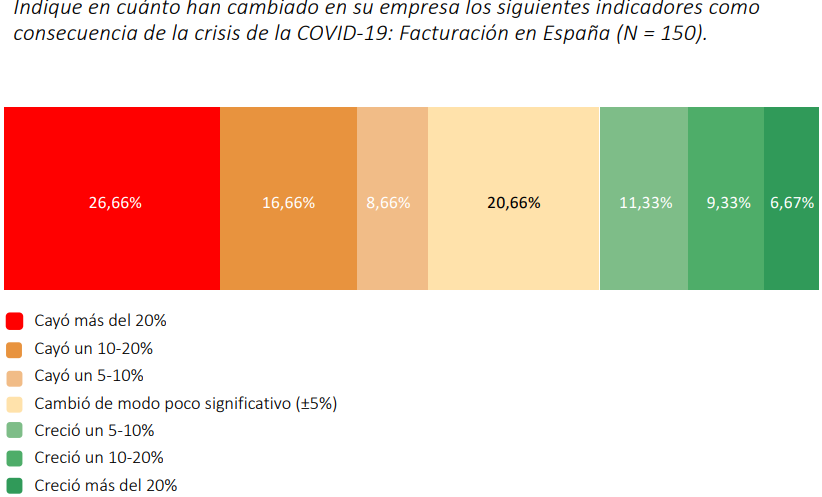

A nivel de facturación, más del 50% de las empresas encuestadas reportan caídas significativas de ventas (esto es, superiores al 5%) en el mercado local, y más del 25% sufrieron retracciones por encima del 20%. En el otro extremo, un 27% de las compañías manifestó incrementos significativos en su facturación en España. Finalmente, un 20% señaló que no había sufrido variaciones apreciables en sus ventas.

Otro ámbito destacado de nuestra encuesta guarda relación con el impacto de la COVID-19 en el comercio exterior, que se vio claramente afectado, aunque también de forma desigual. Así, las exportaciones del sector sufrieron un fuerte impacto, con más del 45% de las empresas que realizan ventas internacionales reportando caídas significativas, y un 25% reportando incrementos. Por otro lado, solo un 24% de los directivos se muestra de acuerdo o muy de acuerdo con que se producirá un incremento de las exportaciones españoles de productos del sector.

A nivel de importaciones, casi el 46% de las compañías del sector que habitualmente importan insumos y productos revelaron una caída significativa en sus compras, contrapuesta por solamente un 15% de las que reportaron un incremento de sus compras en el extranjero. Además, solo un 3% declara estar de acuerdo o muy de acuerdo con que se vaya a producir un aumento de las importaciones en el sector.

En cuanto a la gestión de las plantillas, más del 60% de las empresas del sector afirman no haber alterado significativamente sus equipos durante los meses de confinamiento total. Pero, por otro lado, un 15% señala incrementos del 5% o más en el tamaño de sus plantillas y un 20% declara reducciones.

Por su parte, las inversiones en formación se vieron claramente impactadas por la pandemia, aunque de modo desigual: mientras que un 30% de las empresas reportó recortes en este capítulo, más de un 20% optó por reforzarlas, aprovechando la ventaja de la mayor disponibilidad de tiempo de muchos empleados como consecuencia del confinamiento.

Otro ámbito relevante del análisis de nuestra encuesta es el relativo a las inversiones. Aquí destacan las inversiones y los avances producidos en transformación digital. Casi un 39% de las empresas del sector de alimentación y bebidas reforzaron sus inversiones en proyectos ligados a la transformación digital, mientras que tan solo un 17% las redujo.

Respecto la innovación en producto, aun estando lejos de los registros obtenidos en transformación digital, cabe remarcar que también observamos un sesgo levemente positivo: aproximadamente un 30% de las empresas reportó incrementos significativos en sus inversiones previstas respecto a las del 2019, frente a un 20% que optó por reducirlas de forma considerable.

El segmento de bienes de capital fue el más castigado por las decisiones de ajuste de las empresas. En concreto, un 38% de ellas declara haber aplicado recortes significativos, y tan solo un 17% optó por incrementar sus inversiones respecto a las efectuadas en el 2019; de ellas, casi un 8% declaró que dicho aumento consistió en un pequeño porcentaje situado entre el 5% y el 10%.

Por último, cabe destacar que los directivos del sector de la alimentación y bebidas se mostraron de acuerdo o muy de acuerdo con que la sostenibilidad seguirá siendo una prioridad para ellos (50%) así como que los agentes locales, como la comunidad o los proveedores, ganarán peso en su toma de decisiones (36%).

Puede consultar el estudio completo de La crisis de la COVID-19 en el sector de alimentación y bebidas. Impacto y futuro haciendo click aquí.