Los españoles incrementaron su gasto en la cesta de la compra un 5,2% en mayo

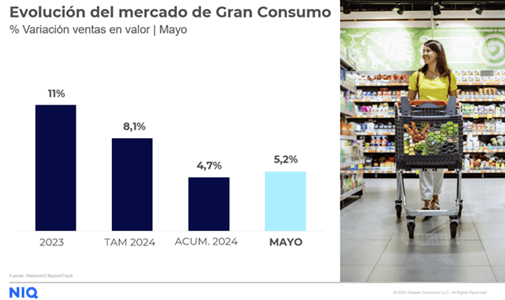

Las ventas totales de bienes de consumo en las cestas de la compra españolas en el mes de mayo de 2024 se incrementaron un 5,2% respecto a lo que nos gastamos un año antes, impulsadas por el aumento de la demanda en un 2,8%, al tiempo que el precio promedio alcanzó un alza del 2,4%, según los últimos datos publicados por NIQ.

Desglosado por las secciones principales, una vez más la alimentación supuso el capítulo en el que se realizó mayor desembolso, subiendo sus ventas en valor en un 5,9%, seguida de cerca por droguería y perfumería que lo hizo en un 5,0%, mientras que bebidas se elevó un 3,3%. Estas alzas del gasto vienen motivadas sobre todo por el aumento de la demanda, siendo droguería y perfumería, con un 3,7%, la que registra mayor crecimiento, seguida de alimentación, en un 3,2%, mientras que bebidas aumentó sus ventas en volumen un 1,8% frente al mismo periodo del año pasado.

Respecto al precio promedio, continuamos observando este mes de mayo una moderación en las subidas interanuales y así alimentación registra un aumento del 2,6% frente a al mismo mes del año pasado, mientras que las otras secciones se comportaron de manera muy similar entre sí, con un incremento del 1,5% en bebidas y del 1,3% en droguería y perfumería.

En cuanto a canales, destaca nuevamente en mayo el gran avance en las ventas on line, que registran un alza del 17%. A distancia, le siguen las perfumerías, con una subida del 8,0%; los super grandes, del 7,1% o las estaciones de servicio, un 6,1% más. Por su parte, los hipermercados disminuyen sus ventas en valor en un 2,2%.

Categorías desglosadas por volumen

Si analizamos la pauta de la demanda por productos, observamos que mayo fue muy similar a los últimos meses y así nos encontramos con un gran dinamismo en el capítulo de los derivados lácteos, con el queso rallado en lo alto de la tabla registrando un incremento en las ventas en volumen del 19,6%, seguido de los quesos blancos pasteurizados, en un 13,7%; el queso azul, en un 11,7%; el queso de bola, en un 11,1%; el queso de pasta blanda en un 10,4%; la nata, en un 10,3%; la mantequilla, en un 10,1%, o el queso fresco en un 9,2%.

Por su parte, la preocupación por cuidarse sigue en alza en el comportamiento de los compradores y así, los dietéticos se vuelven a mostrar como unos de los productos favoritos, con un aumento de las ventas en volumen del 19,5%, así como también el tratamiento facial, que sube un 10,9%; el maquillaje, un 10,8%; o los productos de higiene bucal, en un 8,1%. Cabe decir que entran en este ranking en mayo las legumbres secas, que incrementan su demanda en un 8%,

Por lo que respecta a las categorías menos demandadas en el quinto mes del año, figuran productos dentro de la gran sección de droguería y perfumería como los insecticidas, que disminuyen su volumen en un 11,2%; los productos de limpieza de calzado, en un 8,6%; las lejías y desinfectantes, en un 3,9%, o la parafarmacia de gran consumo en un 2,7%. Dentro de alimentación y bebidas, vemos como cae el volumen de la horchata en un 7,3%; de los helados, en un 6,5%: del aceite, en un 5,6%; de la margarina, en un 4,3%; de los zumos en un 3,5% o de los alimentos infantiles en un 3%.

Como hecho destacable, hay que mencionar que a pesar de la escalada de precio del aceite, la penetración anual sigue estable, en el 91% y la demanda en el total no se ve afectada, situándose en mayo en un ligerísimo descenso del -0,3%, lo que confirma que el consumidor no ha optado por reducir su consumo, sino que ha realizado trasvases entre distintos tipos de aceite y, de esta forma, si el de oliva disminuye su volumen en un 17,3% y el de oliva virgen extra en un 17%, el de oliva virgen se eleva un 4,7%, mientras que el de orujo lo hace un 79,6% y el de girasol un 21,4%.

Mayores y menores subidas de precio

Como decíamos, un mes más, el aceite vuelve a protagonizar el primer puesto en la lista de los artículos con mayores elevaciones de precio respecto a un año antes y así lo hace en el global un 28,7%, frente al mismo periodo del año pasado. Evidentemente, esta alza sigue protagonizada por la familia de los aceites de oliva que en sus tres categorías registran incrementos porcentuales en el entorno de las seis decenas, mientras que el de orujo sube un 23,2% y el de girasol se reduce un 35%.

Las aceitunas y encurtidos son los siguientes en los productos inflacionistas, aunque creciendo por debajo de los dos dígitos, con una subida en el precio promedio del 9,8%. Le siguen muy de cerca los chocolates que avanzan posiciones en la lista, con un 9,1% de incremento en el precio debido a la actual crisis mundial del cacao.

A continuación, figuran los zumos, un 7,5% más; las verduras congeladas, un 6,8% más; los alimentos infantiles, un 5,6% más, o las conservas vegetales un 5,4% superior al precio registrado un año antes. Por su parte, en la sección de droguería y perfumería nos encontramos subidas en los precios en las fragancias en un 8,3%; en el cuidado capilar, un 6,8%; en la parafarmacia de gran consumo, un 6,7%, o en la protección solar, un 6,5%.

En el lado de los que experimentan mayores descensos de precio en mayo, volvemos a encontrar, en consonancia con el aumento de la demanda, a un gran número de productos lácteos y es que, hace un año, aún se arrastraba el efecto del encarecimiento de las materias primas para elaborar los piensos de alimentación animal.

Así, el queso rallado desciende su precio un 7,1%: los quesos blancos pasteurizados, un 5,6%; la mantequilla, un 5%; el queso de bola, un 4,7%; el queso azul, un 3,9%; la leche líquida y bebidas vegetales, un 3,7%; el queso fundido un 3,3%; o el queso de pasta blanda, que anota un 2,3% menos que en mayo de 2023.

Fuera de esta gran familia de lácteos, vemos como otros productos de la cesta de la compra, principalmente en la sección de droguería y perfumería, disminuyen su precio como las celulosas del hogar en un 7,3%; los complementos de lavado, en un 7%; los detergentes de la ropa, en un 3,8%, o los productos de tratamiento facial, en un 2%.

Marca de distribuidor frente a marca de fabricante

A fecha de cierre de mayo y en cuanto a la diferencia entre marcas, la situación sigue siendo dispar, con un incremento de las ventas en valor de las marcas de distribuidor del 8,1%, frente al 3% de las marcas de fabricante, mientras que las ventas en volumen se elevan en un 5,2% para las primeras y disminuyen en un 0,1% para las segundas.

Patricia Daimiel, directora general de NIQ para Iberia, ha manifestado que “si ya veníamos observando una recuperación de volúmenes en el mercado del gran consumo, en mayo hemos asistido a un repunte mayor de la demanda sustentado por la desaceleración de los precios. Nos encontramos ya en una de las campañas clave para nuestro país, la del verano, donde los principales indicadores estadísticos sobre turismo vuelven definitivamente a los niveles prepandémicos lo que afectará positivamente a la demanda”.

Además, —continúa Daimiel— este verano viene acompañado de grandes eventos deportivos como la actual Eurocopa de fútbol y los Juegos Olímpicos que, sin duda, dinamizarán tanto el mercado de gran consumo, como las salidas fuera del hogar. Según nuestro estudio “Seizing the Summer 2024”, que analiza las perspectivas de los europeos sobre este verano, el 67% de los consumidores gastarán lo mismo o más en socialización priorizando reuniones con la familia y amigos este año ya que consideran que el verano es la oportunidad perfecta para pasar tiempo con sus seres queridos”.