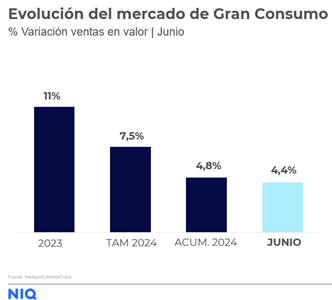

Los españoles incrementaron su gasto en la cesta de la compra un 4,4% en junio

Una vez más, como se viene registrando todo el año, el volumen anota en positivo, con un crecimiento del 2%, favorecido por el incremento en los precios del 2,4%, que siguen consolidando su moderación

Las ventas totales de bienes de consumo en las cestas de la compra españolas en el mes de junio de 2024 se incrementaron un 4,4% respecto a lo que nos gastamos un año antes, una vez más impulsado por el aumento de la demanda en un 2%, mientras que el precio promedio alcanzó un alza del 2,4%, consolidando esa tendencia a la contención, según los últimos datos publicados por NIQ.

Si nos atenemos a las secciones principales, la alimentación vuelve a ser el capítulo en el que se realizó mayor desembolso, subiendo sus ventas en valor en un 5,2%, mientras que la demanda fue del 2,3%. Le sigue droguería y perfumería cuyo gasto creció algo menos, un 3,9%, aunque en línea con la subida en volumen que fue del 3,4%. Por último, para la sección de bebidas, el incremento en el gasto fue del1,9%, mientras que la demanda subió un ligero 0,6%.

Respecto al precio promedio, continuamos observando este mes de junio, como el resto del año, una moderación en las subidas interanuales y así alimentación registra un aumento del 2,9% frente al mismo mes del año pasado, mientras que las otras secciones se comportaron mejor, con un incremento del 1,3% en bebidas y del 0,5% en droguería y perfumería.

En cuanto a canales, destaca nuevamente en junio el gran avance en las ventas on line, que registran un alza en valor del 18%. Le siguen las estaciones de servicio que, aunque a distancia, logran una subida destacada del 8,5%; después figuran los super grandes, que incrementan sus ventas en un 5.9%, o las perfumerías, con un crecimiento del 3,5%. Por su parte, los hipermercados disminuyen sus ventas en valor en un 2,9%.

Categorías desglosadas por volumen

Si analizamos la pauta de la demanda por productos, observamos que junio fue muy similar a los últimos meses y así nos encontramos, una vez más, con un gran dinamismo en el capítulo de los derivados lácteos, con el queso rallado incrementando las ventas en volumen en un 15,5%, seguido del queso azul, en un 13,9%; el queso de bola, en un 11%; el queso fresco en un 10,8%; el queso de pasta blanda en un 9,4%, el mismo porcentaje que para los quesos blancos pasteurizados; la nata, en un 7,8%; o la mantequilla, cuya demanda en junio crece un 7,2%.

Por su parte, la preocupación por cuidarse sigue en alza en el comportamiento de los compradores y así, los dietéticos se vuelven a mostrar como unos de los productos favoritos, con un aumento de las ventas en volumen del 16,2%, así como también el tratamiento facial, que sube un 10,9%; o los frutos secos en un 8,3%.

Como hecho destacable hay que reseñar que en las semanas de junio que coincidieron con la celebración de la Eurocopa de Fútbol, se produjo un incremento en el volumen de ventas de las pizzas refrigeradas del 23%, algo que, sin embargo, no se reprodujo en categorías asociadas a estos momentos, como cervezas, refrescos, aperitivos, aceitunas y encurtidos o bebidas alcohólicas, y es que la hora de comienzo de buena parte de los partidos estaba más próxima a la cena que a un momento de picar algo por la tarde.

Por lo que respecta a las categorías menos demandadas en el sexto mes del año, en lo alto de la tabla se sitúan los productos de protección solar, que han disminuido su demanda en un 6,3%, motivado por un mes de junio con temperaturas más bajas de lo habitual. Le siguen alimentos infantiles, que caen un 6,2%, sin duda afectados por la caída de la natalidad; a continuación, figura la margarina, con una caída del 5,9%; seguida del aceite, con un 4,9%, los zumos un 4,4% o el cacao, un 3,1%.

Mayores y menores subidas de precio

La situación del aceite sigue siendo similar a la de los últimos meses y así, una vez más, vuelve a protagonizar el primer puesto en la lista de los artículos con mayores elevaciones de precio, un 26,1% más frente al mismo periodo del año pasado. Precisamente y respecto a esta categoría, vemos como en el mes de junio 2024, el aceite de oliva en todas sus variedades, puro, virgen, virgen extra, etc., cayó un 18,5% en volumen, mientras que el de girasol creció un 11,3%. Sin embargo, en valor, el aceite de oliva creció un 23,9% mientras que el de girasol cayó un 6,4%. Por tanto, seguimos viendo un encarecimiento del de oliva por encima del 40% en su conjunto.

Volviendo a los productos más inflacionistas, al aceite le siguen los chocolates, que siguen subiendo mes a mes, con un alza del 11,3%; los zumos, un 7,7% más; las aceitunas y encurtidos, un 7,3% más; los espumosos, un 6,5% más; los alimentos infantiles y las salazones, con sendos incrementos del 6,5% o las verduras congeladas que se elevan un 6,3% frente a un año antes.

Dentro de droguería y perfumería, nos encontramos con categorías como las fragancias, que elevan su precio, respecto al registrando en junio de 2023, un 9,7%, seguidas de los productos de limpieza de calzado, un 7,3% más y de los productos de protección solar, un 5,4% más, el mismo incremento que para los productos de cuidado capilar.

En el lado de los que experimentan mayores descensos de precio en junio, volvemos a encontrar, en consonancia con el aumento de la demanda, a un gran número de productos lácteos y así, el queso rallado desciende su precio un 6,2%; el queso de bola, un 5,4%; los quesos blancos pasteurizados, un 5,1%; el queso azul, un 4,6%; la mantequilla, un 4,5%; la leche líquida y bebidas vegetales, un 3,6%; o el queso de pasta blanda, que anota un 3,2% menos que en junio de 2023.

Fuera de esta gran familia de lácteos, vemos como otros productos de la cesta de la compra, principalmente en la sección de droguería y perfumería, disminuyen su precio como los complementos de lavado, en un 7,1%; las celulosas del hogar en un 4,7%; los detergentes de la ropa, en un 4,2%, los limpiadores del hogar, en un 3,1% o los productos de tratamiento facial, en un 2,6%.

Marca de distribuidor frente a marca de fabricante

A fecha de cierre de junio y en cuanto a la diferencia entre marcas, la situación sigue siendo dispar, con un incremento de las ventas en valor de las marcas de distribuidor del 7,7%, frente al 1,8% de las marcas de fabricante, mientras que las ventas en volumen se elevan en un 4,8% para las primeras y disminuyen en un 1,2% para las segundas.

Patricia Daimiel, directora general de NIQ para Iberia, ha manifestado que “volvemos a sumar un mes más de volúmenes en positivo en el mercado del gran consumo, lo que afianza esta tendencia que se viene registrando durante todo 2024, a pesar de que no hemos constatado, por ejemplo, un aumento destacado de categorías asociadas al momento de los partidos de fútbol en la Eurocopa como aperitivos o cervezas, veremos si la inminente celebración de los Juegos Olímpicos sigue esa misma tendencia”.

Lo que ha convalidado claramente este mes de junio —ha continuado Daimiel— es que el comercio electrónico en el gran consumo está registrando importantes repuntes. No en vano, según nuestro último informe NIQ Consumer Online Panel, el sector del FMCG es el motor del e-commerce tanto en Europa como en nuestro país, donde ya registra un peso de las ventas en valor del 8% en el total de bienes de consumo, con crecimientos superiores a otras categorías más maduras como moda o tecnología”.