El consumo de la marca blanca (MDD) sube 7 puntos en estos últimos tres años

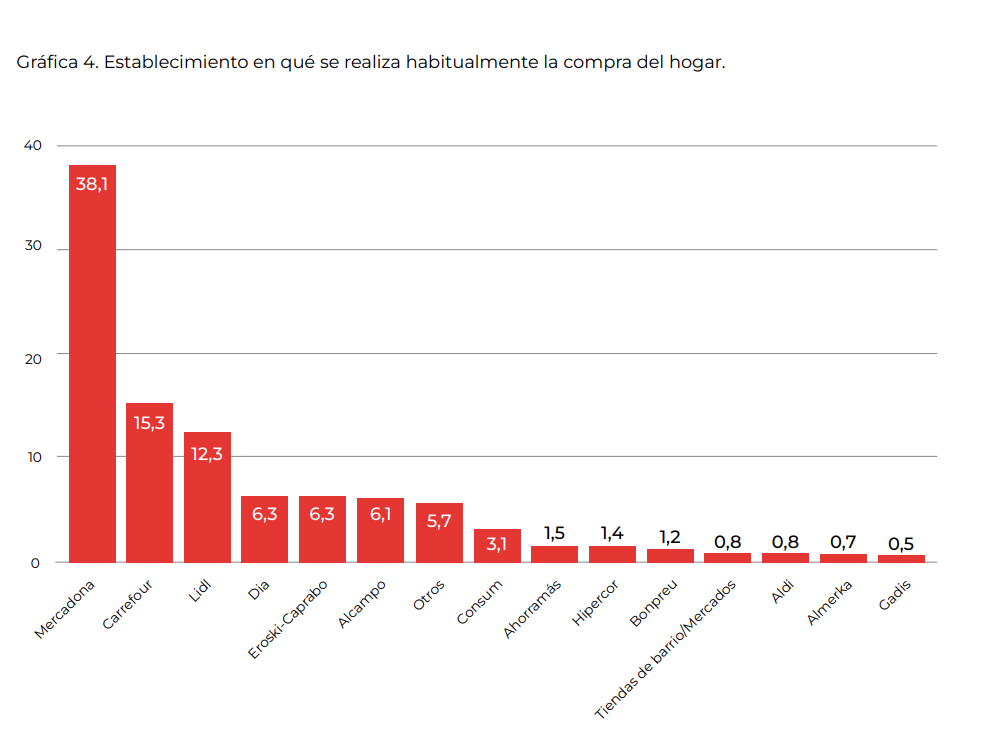

Mercadona (38,1%) lidera como cadena de supermercado preferida y le siguen de lejos Carrefour (15,3%) y Lidl (12,03%)

EAE Business School ha publicado el informe Marcas de distribución: Hábitos de compra, valor de marca y sostenibilidad del que se extrae que España es uno de los países de Europa, donde la cuota mercado de MDD – conocida popularmente como marca blanca- aumenta año tras año, observándose un incremento de 22 puntos desde el año 2005 hasta el año 2021. Esta se estancó cerca del 40%, entre los años 2013 y 2018, con leves variaciones. Debido a la situación pandémica, se observa un aumento notable, de unos aproximadamente 7 puntos en estos tres últimos años (2019-2021), llegando la cuota de mercado de MDD a un 46,2%.

En este sentido, el 64,9% de las personas encuestadas por EAE Business School – una representación de 1000 consumidores- ha confirmado que ha comprado más MDD frente a MDF (marca del fabricante) durante la pandemia. En igual proporción hombres 64.0% y mujeres 65.8%.

“En este momento, las MDDs están muy bien posicionadas para seguir creciendo, ya que el momento de crisis e inflación, las beneficia debido a su bien reconocida relación calidad precio. Las MDF, por el contrario, deben explotar sus estrategias de fidelización de clientes acompañándolas de mensajes afines al cuidado y bienestar de las familias. De esta forma, seguirán reforzando su personalidad y podrán seguir innovando y mejorando su relación con los consumidores”, señala Álex Alegret, autor del informe y profesor de EAE Business School.

Los principales productos de MDD que los encuestados compran son los productos de higiene del hogar (75.8%), lácteos, yogures y postres (74.5%), alimentos envasados (61.9%) y los productos de higiene personal (60.7%). Las categorías de productos en las que se prefiere consumir MDF frente a la MDD son principalmente lácteos, yogures y postres (42.7%), productos de higiene personal (40.3%) y agua, bebidas y refrescos (39.7%).

LAS CADENAS DE SUPERMERCADOS

Mercadona (38,1%) lidera como cadena de supermercado preferida y le siguen de lejos Carrefour (15,3%) y Lidl 12,03%. Estos tres establecimientos representan en conjunto un claro liderazgo. Se observa una diferencia en cuanto a que la frecuencia de Lidl, es mayor en el grupo de las mujeres (14,0%) y la de Mercadona algo menor (35,6%), respecto del grupo de los hombres (20,6% y 40,6%, respectivamente). Asimismo, conforme aumenta la edad de las personas disminuyen algo las compras en Mercadona y se aumentan las compras en Carrefour (>15.0%) o Lidl (>9.0%).

El menor número de casos de compras del hogar lo encontramos en establecimientos de carácter regional o local como Gadis (0.5%), Almerka (0.7%) y Tiendas de barrio/Mercados (0.8%). En este grupo también encontramos a Aldi (0.8%). En medio de ambos grupos y con porcentajes del 5.7% y 6.3% de preferencia está Dia, Eroski y Alcampo.

El principal motivo de compra en el establecimiento es la cercanía, seguido de precio y variedad, conforme aumenta la edad se vuelve más importante el motivo de compra de cercanía al hogar de residencia. Las personas realizan, en dichos establecimientos, la compra con una frecuencia de una o más veces a la semana.

Las tarjetas de fidelización siguen sin estar completamente extendidas siendo su penetración inferior al 60%. “Esto se explica por la alta participación de mercado que tiene Mercadona que, siendo el líder, no tiene ningún tipo de sistema de fidelización vinculado a una tarjeta en concreto. Si al líder no le hace falta, ¿nos podemos cuestionar su utilidad? Mercadona es una cadena que siempre escucha al jefe (que es como llaman a su cliente) y, si no tienen tarjeta, debe ser que el jefe no la echa de menos. Es posible considerar que el consumidor no percibe de manera directa el beneficio de una tarjeta de fidelización”, explica Alegret.

MARCAS DE LA DISTRIBUCIÓN Y SOSTENIBILIDAD

La sostenibilidad es un factor decisivo, con un 67,3%, a la hora de ejercer la compra. La medida sostenible que más se valora en las MDD es la de los productos de proximidad (54.29%), seguida de la promoción de una alimentación y hábitos saludables (46.41%), la lucha contra el desperdicio (45.51%), las medidas para la producción ecológica (31.94%), la transición hacia una economía circular (23.05%) y otras medidas (2.3%).

“El consumidor actual no solo está guiado por el precio. Por consiguiente, las guerras de precio no vienen dadas por demandas del consumidor, sino por estrategias competitivas dentro de la distribución. Así las cosas, el consumidor actual, busca percibir calidad para pagarla. Esto ya incluye conceptos como sostenibilidad y bienestar. Dos conceptos que, hoy en día, no están ligados a la MDD”, señala Álex Alegret, autor del informe y profesor de EAE Business School.